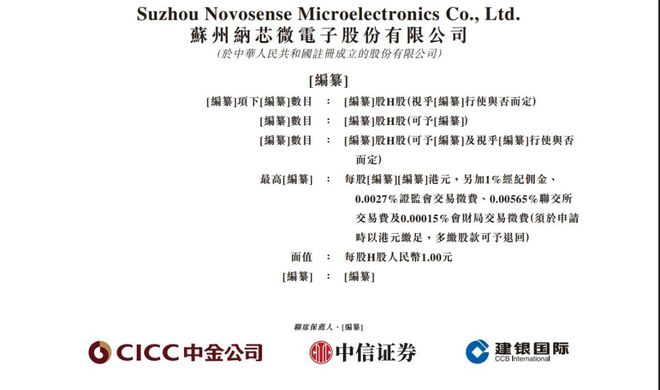

半导体企业“A+H”上市阵营持续壮大。4月25日,港交所官网披露了苏州纳芯微电子股份有限公司(以下简称“纳芯微”)在港交所提交的上市申请,公司上市材料被正式受理,联席保荐人为中金公司、中信证券和建银国际。

据悉,在2022年4月,纳芯微已在科创板上市。截至2025年4月25日收市,总市值约人民币263.54亿元。

本次纳芯微提交港股上市的招股书显示,纳芯微是中国领先的模拟芯片提供商。作为一家fabless公司,纳芯微的传感器产品、信号链芯片和电源管理芯片三大品类构成了从感知、信号处理到系统供电及功率驱动的完整系统链路,在真实世界与数字世界的连接和交互中发挥着关键作用,公司围绕汽车电子、泛能源及消费电子等应用领域,提供丰富、高性能、高可靠性的产品及解决方案。

•以2024年模拟芯片收入计,该公司在中国模拟芯片市场位列中国厂商第五名。

•截至2024年12月31日,在2024年以模拟芯片收入计的中国模拟芯片厂商前十名中,该公司是唯一重点布局传感器产品、信号链芯片、电源管理芯片三大产品的公司;

•以2024年汽车模拟芯片收入计,在中国汽车模拟芯片市场中,该公司分别位列中国厂商第一名及全部fabless厂商第二名;

•以2024年数字隔离类芯片收入计,该公司在中国数字隔离类芯片市场位列中国厂商第一名及全部厂商第二名,市场份额为15.6%。数字隔离芯片是保证信号在高低电压间能够安全传输的一种安规芯片;

•以2024年磁传感器收入计,该公司在中国磁传感器市场位列中国厂商第一名,市场占有率为7.1%。得益于汽车和工业控制等领域的需求的快速增长,磁传感器已成为传感器产品中销量增速最快的品类之一。

财务方面,于2022年、2023年及2024年,纳芯微收入分别约为16.70亿元、13.11亿元、19.60亿元人民币;同期利润约为2.50亿元、-3.05亿元、-4.03亿元人民币。

•市场竞争加剧。纳芯微的毛利率由2022年的48.5%下降至2023年的33.9%,并于2024年进一步下降至28.0%,主要由于定价压力增加及竞争势态不断变化所致。领先国际公司在产品定价方面等方面造成相当大的竞争压力,对中国公司及其利润率造成重大影响。

•大量投资于研发及其他业务方面。纳芯微在研发及其他方面(如业务发展、供应链基础设施、产品质量管理及人才发展)进行投资。该等开支旨在加强公司的长期增长,但导致往绩记录期的开支增加。

•以权益结算以股分为基础的交易。公司在A股上市后实施限制性股票激励计划。