在全球科技浪潮的推动下,机器人领域正经历着前所未有的变革与发展。2024年8月17日,首届世界机器人运动会圆满落下帷幕,这场汇聚全球顶尖机器人技术的盛会,成为了展示机器人创新成果的绝佳舞台。在这场激烈的角逐中,宇树机器人凭借卓越的性能脱颖而出,以6分34秒的惊人成绩勇夺1500米金牌,瞬间成为全球瞩目的焦点。

宇树机器人在赛场上的出色表现,不仅仅是一场速度与激情的较量,更彰显了背后关键技术的强大支撑。让机器人在高速奔跑中保持平衡、精准控制方向,这一看似简单的动作,实则蕴含着极高的技术难度。而实现这一目标的秘密武器,正是机器人所搭载的“小脑”——MEMS惯性传感器。

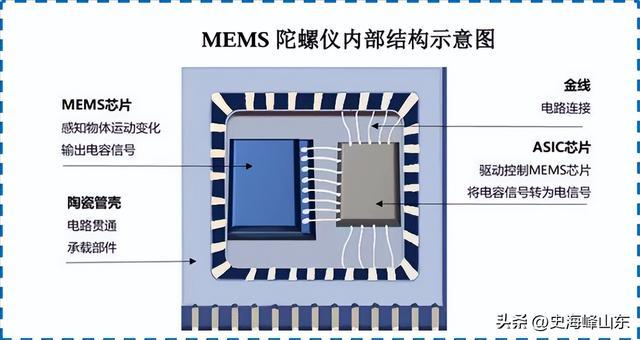

MEMS惯性传感器,全称为微机电系统惯性传感器,是一种集成了微电子和微机械加工技术的精密装置。

它主要由陀螺仪和加速度计组成,在MEMS芯片和ASIC芯片的驱动下,能够敏锐地感知物体的运动姿态和轨迹。

陀螺仪如同机器人的“方向感神经”,可以实时监测机器人的角速度变化,从而精准判断其旋转方向和角度;

加速度计则像是机器人的“速度感知器”,能够精确测量物体在各个方向上的加速度,为机器人提供运动速度和位移信息。

通过两者的协同工作,MEMS惯性传感器为机器人的稳定运行和精准操控提供了坚实的技术保障。

然而,想要实现MEMS惯性传感器的稳定量产,绝非易事,其核心壁垒在于厂商必须具备MEMS芯片和ASIC芯片的设计能力。

MEMS芯片作为传感器的核心部件,其设计和制造过程涉及到复杂的微电子和微机械加工技术,需要高度专业化的知识和技能。

ASIC芯片则是为特定应用定制的集成电路,能够优化传感器的性能和功耗。目前,我国MEMS芯片的进口率超过80%,这意味着国内企业在核心技术方面高度依赖国外,技术门槛极高。

在全球市场上,MEMS惯性传感器领域呈现出被海外巨头垄断的格局。霍尼韦尔、意法半导体等国际知名企业,凭借其深厚的技术积累、强大的研发实力和广泛的市场渠道,占据了全球近50%的市场份额。这些海外巨头在产品质量、性能稳定性和品牌影响力方面具有显著优势,给国内企业带来了巨大的竞争压力。

面对这一严峻形势,我国企业并没有退缩,而是纷纷加速MEMS芯片的研发进程。美泰科技、敏芯股份等企业积极投入资源,在MEMS芯片领域取得了一定的突破。同时,华为投资的深迪半导体、小米投资的明皜传感也已成功实现惯性传感器的量产,为我国MEMS惯性传感器产业的发展注入了新的活力。

在一众努力突围的国内企业中,芯动联科率先吹响了反攻的号角。那么,它究竟靠什么击碎海外巨头的封锁,在国内乃至全球市场上占据一席之地呢?

科技竞赛,实力说话。在当今竞争激烈的半导体行业,技术创新是企业生存和发展的关键。发展到现在,我国具备MEMS惯性传感器生产能力的上市公司不在少数,但其中大多数企业主要生产相对低端的消费级产品。例如,

敏芯股份实现了MEMS惯性传感器生产体系的国产化,其产品主要应用于手机、平板等消费电子领域。这些消费级产品对性能和精度的要求相对较低,市场竞争也较为激烈。

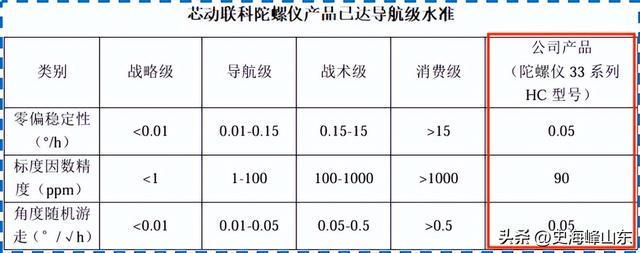

与这些企业不同的是,芯动联科是国内唯一将MEMS惯性传感器中陀螺仪、加速度计性能提升至导航级的公司。导航级产品对精度、稳定性和可靠性的要求极高,能够满足商业航天、高端工业、智能驾驶等对传感器性能要求苛刻的领域。芯动联科直接对标海外大厂,其产品在性能上与国际先进水平接轨,这使得芯动联科在国内几乎没有竞争对手,产品竞争力十足。

由于产品具有强大的竞争力,芯动联科不需要在销售环节投入太多人力和财力,就可以收获大批下游客户。2022年,公司仅有两名销售人员,但却实现了2.27亿的营收。从2022 - 2024年,公司销售费用率均未超过3%,这一数据远低于行业平均水平。然而,其客户却覆盖了商业航天、高端工业、智能驾驶等多个领域,更是已定点一家车规客户,市场认可度极高。

值得一提的是,MEMS惯性传感器这个细分行业具有产品验证周期长、客户粘性高的特点。

在无人系统、高可靠领域,终端客户通常需要对产品进行3 - 5年的严格测试,以确保其性能和可靠性满足实际应用需求。不过,一旦选定供应商,客户基于对替代成本、时间周期的考虑,一般不会轻易更换供应商。并且,在后续的产品升级过程中,客户还会继续与供应商合作,这使得客户粘性较高。

与“不在意”销售形成鲜明对比的是,芯动联科在研发上投入了巨额资金。自2023年上市以来,公司将研发投入全部费用化,这一举措彰显了公司对研发的坚定决心。研发费用率也始终保持在20%以上,在整个半导体行业都处于较高水平。2024年,公司的研发费用达到1.09亿元,是同期销售费用的近10倍。

截至2025年6月底,芯动联科共有研发人员98人,占总人数的45%,其中拥有硕士或博士学位的研发人员占比过半。这些高素质的研发人才为公司技术创新提供了强大的智力支持。

在高额研发投入下,公司已在MEMS惯性传感器领域形成了自主的专利体系和技术闭环。累计获得发明专利32个,集成电路布图设计3个。值得一提的是,集成电路布图设计专有权是一项独立的知识产权,对于保护企业的技术创新成果具有重要意义。MEMS芯片制造环节高度定制化,晶圆代工厂只提供基础工艺。芯动联科将集成电路布图交给晶圆生产厂商制作掩模版,从而实现批量生产,降低单位生产成本。

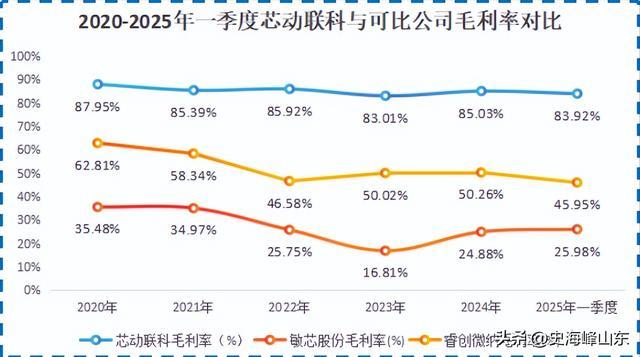

进一步拆分公司的成本结构可以发现,直接材料成本占比最高,2024年达到56.45%,主要是MEMS晶圆采购费。从公司招股书披露内容来看,随着采购数量增加,供应商会给予一定优惠,摊薄材料采购成本。凭借高研发投入带来的技术壁垒与成本优势,芯动联科拥有了超高毛利率。2020 - 2025年一季度,芯动联科毛利率维持在83%以上,远超敏芯股份、睿创微纳等同行,产品竞争力不言而喻。事实证明,在科技创新的竞技场上,唯有掌握核心技术才能拥有高附加值。芯动联科就深谙此道,手握MEMS芯片制造的关键布图,将技术突围的钥匙牢牢掌握在自己手中。

技术突围之外,芯动联科稳健与激进并存的经营模式,也让人津津乐道。公司恪守的稳健之道,从其财报中便可清晰看出:自上市以来,芯动联科账上没有一分钱的有息负债,短期借款、长期借款、应付债券科目始终为0。

2024年,公司的资产负债率仅为2.67%,远低于刚建完研发生产大楼的敏芯股份(15%)、坚持自建厂房的睿创微纳(37%)。

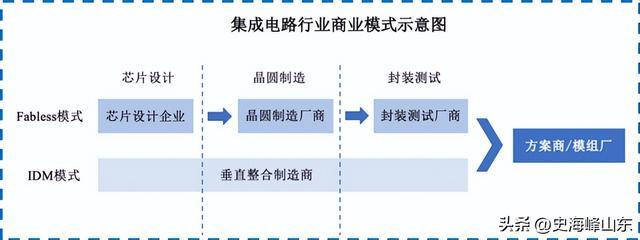

Fabless模式即无晶圆厂模式,企业聚焦芯片研发,将晶圆制造、封装测试等环节外包给专业的代工厂。这种模式使得企业不用像晶圆厂商、封测厂商一样投入大量资金建厂,属于典型的轻资产运营。在这种运营模式下,2024年,芯动联科的固定资产仅为0.33亿元,占总资产比例为1.39%,大大降低了企业的运营风险和资金压力。

2025年8月,公司公告将原有高性能MEMS惯性传感器投资计划中的场地购置改成了租赁,并将省下来的0.57亿元投入到产品技术开发中,缩减不必要的开支。这一决策体现了公司对资金的精准把控和高效利用,将资源集中投入到核心研发领域,以提升产品的竞争力。

与此同时,芯动联科极速攀升的存货却十分耐人寻味。2024年,公司惯性传感器库存量为1.96万只,同比激增2262.48%。公司整体存货规模也从2022年的5000万元增至2025年上半年的1.16亿元。

想要回答这个问题,先看惯性传感器的需求是否足够强劲,这一点在下游应用场景的扩容中得以体现。据统计,

一辆汽车的智驾系统中有超50颗MEMS传感器芯片,这些传感器在车辆的稳定控制、安全预警、自动驾驶等方面发挥着至关重要的作用。

1个人形机器人需搭载约4个MEMS惯性传感器,用于实现机器人的平衡控制、运动规划和姿态调整。

2025年,我国L2 + 智驾渗透率将达到28%,2030年有望突破90%。随着高阶智驾逐步落地,对MEMS传感器等关键零部件的需求相应大幅增加。为把握智驾和人形机器人的发展浪潮,公司不仅积极备货,还继续研发适用于机器人的6轴MEMS IMU、瞄准L3 + 自动驾驶的高性能MEMS IMU。这些新产品的研发将进一步拓展公司的市场空间,提升公司的市场竞争力。

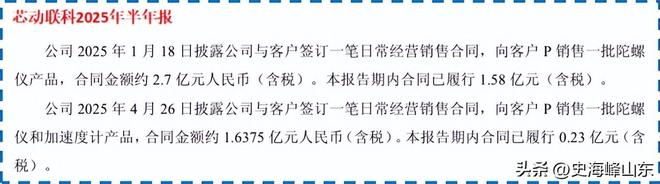

当然,仅有理论上的需求场景扩容还不够,芯动联科还有落地的订单做支撑。进入2025年,芯动联科连拿两个大单。1月公司拿下2.7亿元的陀螺仪订单,4月又斩获1.64亿元的陀螺仪和加速度计合同。这总计4.34亿的订单金额已经超过公司2024年全年的营收水平(4.05亿)。合同约定订单将在2025年年底实施完毕,并确认收入。这不仅给公司带来业绩增长,也在一定程度上平滑了单季度业绩波动。

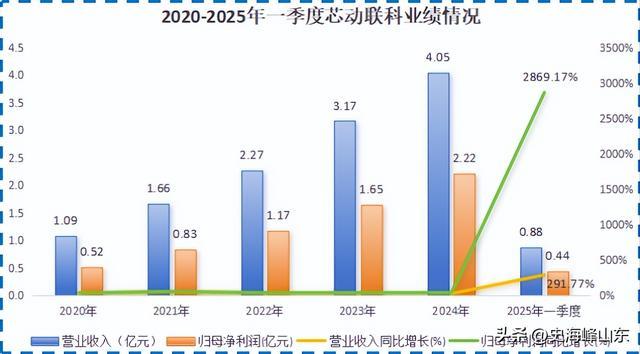

实际上,芯动联科的下游客户大部分是央企以及科研院所,采购需求集中在下半年,所以公司确认收入时间多在每年的第三、第四季度。从以往的数据来看,公司下半年收入占全年收入的比例维持在较高水平。2022 - 2024年,公司下半年确认的收入占全年收入比例为70.04%、69.51%、66.05%。而2025年一季度,随着合同履行,芯动联科营收同比大增291.77%;净利润同比飙升2869.17%,两项数据的环比增速也维持在双位数。到2025年上半年,公司实现营收2.53亿,同比增长84.34%;实现净利润1.54亿,同比增长173.37%,宣告惯性传感器进入加速放量期。

所以,公司在借钱、用钱方面十分谨慎,但在需求爆发前果敢布局,提前备货抓住了市场机遇,将需求转化为实实在在的业绩增长。这种稳健与激进相结合的经营模式,使芯动联科在复杂多变的市场环境中能够灵活应对,实现可持续发展。

芯动联科用比肩海外巨头的产品性能、87%的超高毛利率,向我们证明硬实力才是立足科技潮头的基石。从MEMS芯片到惯性传感器,芯动联科的每一步都浸润着稳健与积极并重的经营之道。

在技术研发方面,公司始终坚持高投入,不断突破技术瓶颈,形成了自主的专利体系和技术闭环,掌握了核心技术的主动权。在经营模式上,公司既保持稳健的财务状况,避免过度负债带来的风险,又在市场需求爆发前积极布局,提前备货,抓住市场机遇。这种稳健与积极并重的经营策略,使芯动联科在激烈的市场竞争中脱颖而出。

未来,纵有后来者追击,但公司深厚的技术储备和不断加码的研发,依然是其傲视群雄的底气。随着科技的不断进步和市场需求的持续增长,MEMS惯性传感器领域将迎来更加广阔的发展空间。芯动联科将继续秉承创新驱动、稳健经营的理念,不断提升产品性能和服务质量,为推动我国半导体产业的发展做出更大的贡献。我们有理由相信,芯动联科必将在全球科技舞台上绽放更加耀眼的光芒。