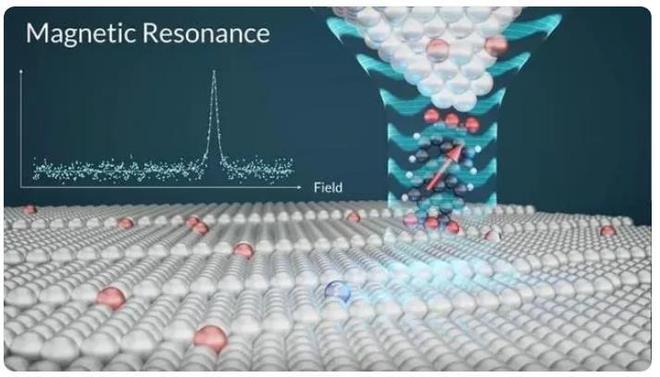

韩国基础科学研究所(IBS)量子纳米科学中心(QNS)和德国尤里希研究中心的国际研究团队开发出世界上首个原子级量子传感器,能够检测原子尺度的微小磁场。

此次的原子级量子传感器成功之处在于,它仅使用了单个分子。这是一种概念上不同的传感方式,因为大多数其他传感器的功能都依赖于晶格缺陷。这些缺陷只有在深深嵌入材料中时才会显现其特性,因此这种能够探测电场和磁场的缺陷通常与物体保持相当大的距离,从而限制了在单个原子尺度上进行观测的能力。

研究团队改变了方法,开发出一种使用单个分子来探测原子的电磁特性的工具。该分子附着在扫描隧道显微镜的尖端,可以将其带到距离实际物体仅几个原子的位置。这项开创性工具类似核磁共振成像(MRI)的量子材料设备,为量子传感器中的空间分辨率设立了新标准,将使科学家能够在最基本的层面上探索和理解物质。

该传感器空间分辨率高达0.1埃,而1埃通常对应于一个原子直径,有望为量子材料和设备工程、新型催化剂设计以及分子系统(如生物化学)基本量子行为的研究开辟新途径。

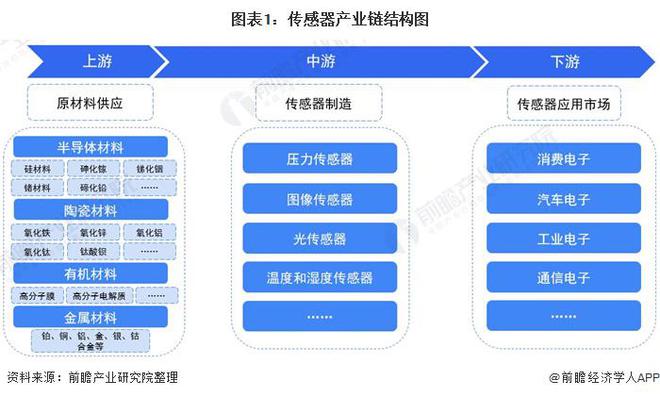

从传感器产业链上下游来看,上游主要包括各类传感器制造所需原材料的供应,常规材料包括半导体材料、陶瓷材料、金属材料以及有机化工材料等;产业链中游主要是各类传感器的制造和封装等,从传感器种类来看,具体包括压力传感器、图像传感器、光传感器以及温度和湿度传感器的生产制造;在下游应用市场,传感器广泛的应用于通讯电子、消费电子、工业、汽车电子、智慧农业、环境监测、安全保卫、医疗诊断、交通运输、智能家居、机器人技术等众多领域。

国际研究团队开发出世界上首个原子级量子传感器,能够检测原子尺度的微小磁场。因此,从传感器产业链上看,该技术处于产业链的中游制造环节。

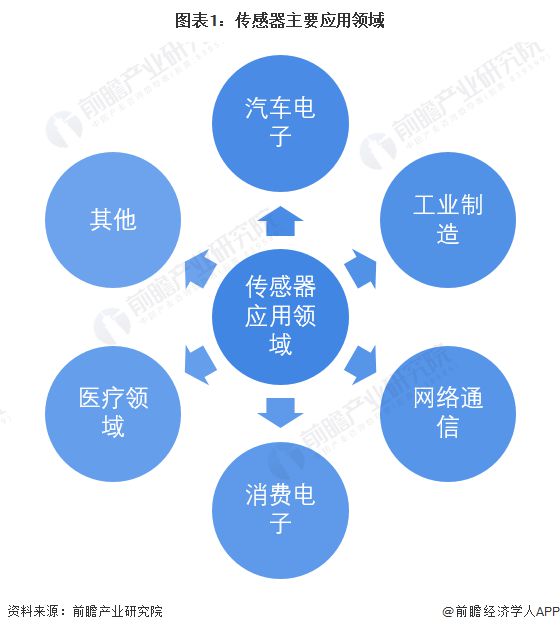

传感器是一种检测装置,能够将感受到的信息转化成为电信号或其他信息,以达成信息的传输、处理和显示等功能。传感器被广泛应用于汽车电子、工业制造、网络通信、消费电子等领域。

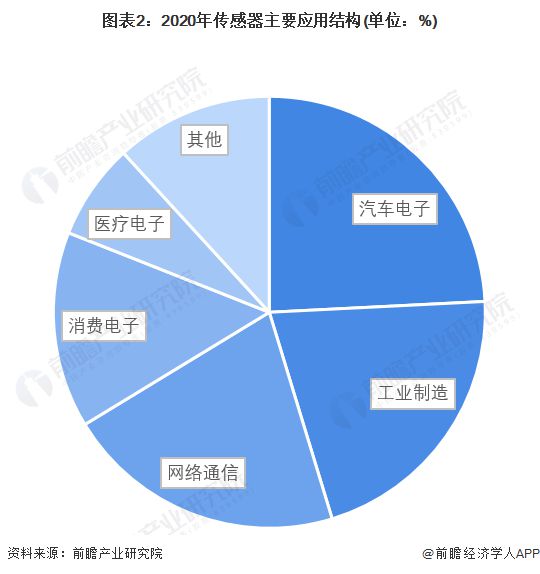

从传感器应用占比看,汽车电子、工业制造和网络通信领域是传感器应用最主要的三大领域,占比均超过20%。除此以外,消费电子、医疗电子等应用占据也均超过7%。

近年来,中国汽车工业、通信行业等行业快速增长,带动传感器行业市场规模增长。2020年中国传感器市场规模超过2500亿元,达到2510亿元,较2019年增长14.66%。初步统计数据显示,2021年中国传感器市场规模约2850亿元。

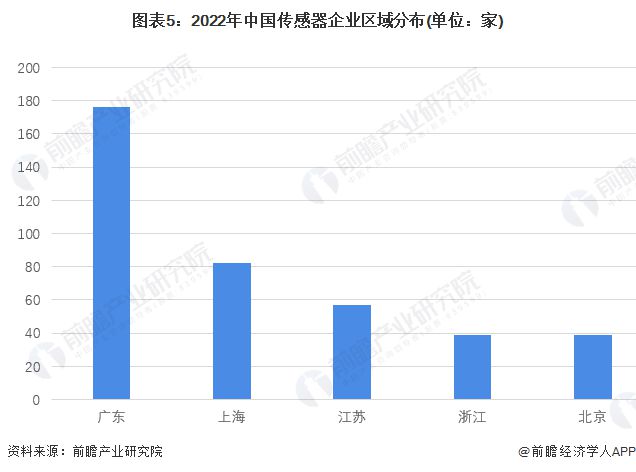

从中国传感器企业区域分布看,广东省拥有176家企业,位列各省市第一。上海和江苏排名第二和第三,传感器企业数量均超过50家。此外,浙江和北京也各拥有39家传感器企业。

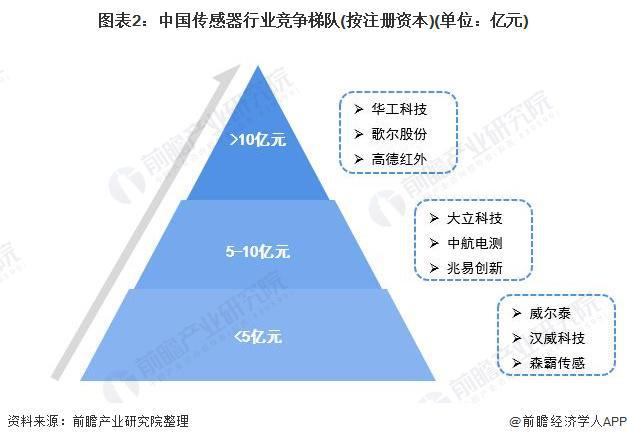

传感器行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于10亿元的企业有华工科技、歌尔股份和高德红外;注册资本在5-10亿元之间的企业有:大立科技、中航电测和兆易创新;其余企业的注册资本在5亿元以下。

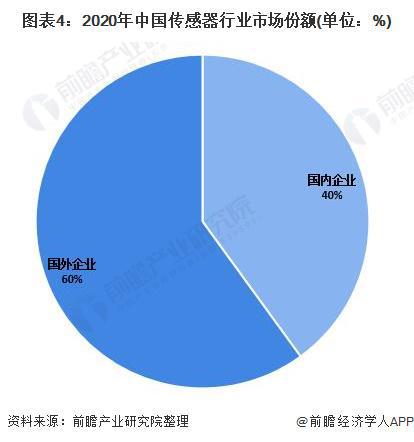

目前,我国国内供给能力不足,爱默生、西门子、博世、意法半导体、霍尼韦尔等跨国公司占据超过60%的市场份额,特别是高端产品几乎全靠进口补给,80%的芯片依赖国外;剩余的份额也只要集中在几家上市公司手中。

根据赛迪顾问对中国传感器行业市场规模的测算,2016-2019年,中国智能传感器行业市场规模CAGR约为16.4%,随着我国3C电子、新能源汽车等领域对传感器需求的愈加旺盛和未来下游市场的高速发展,前瞻产业研究院预计未来五年传感器制造行业CAGR将达到19%,预计2026年中国传感器行业市场规模将达到7082亿元。

根据前瞻产业热力图显示,与传感器关键技术强关联的城市集群主要集中在华南和西北地区,并且以广东、陕西省为重点发展区域,未来布局传感器发展路径,极大可能性在于华南、西北地区优先导入,其中可重点关注广东省深圳市龙华区、宝安区及陕西省西安市雁塔区所处的传感器相关企业,以及该地方对于传感器产业的发展投资环境、供给市场的潜力空间。

更多本行业研究分析详见前瞻产业研究院《中国传感器制造行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。